Kreditvertrag und Tilgungspläne

Der Kreditvertrag kommt durch Antrag und Annahme zustande. Im Kreditantrag werden Angaben zur Person, Kreditform, Höhe, Laufzeit, evtl. zur Sicherstellung und zum Verwendungszweck festgehalten. Nach Prüfung aller Unterlagen wird bei positiver Entscheidung eine Kreditzusage erteilt.

Inhalte des Kreditvertrages

• Art des Kredites

• Kreditbetrag

• Laufzeit / Kündigungsfrist

• Kosten (effektiver Zinssatz, Provisionen etc.)

• Sicherheiten

• Allgemeine Geschäftsbedingungen (AGB)

• SCHUFA- Einwilligung

• Widerrufsbelehrung / Widerrufsrecht

Der Kreditvertrag muss schriftlich abgeschlossen werden.

Kündigung des Konsumentenkredits

durch Kreditnehmer:

|

Bei Festzinsvereinbarung |

Bei veränderlichem Zinssatz |

|

• Frühestens sechs Monate nach vollständiger Auszahlung des Darlehens unter Einhaltung der Kündigungsfrist (3 Monate). |

• Jederzeit unter Einhaltung der Kündigungsfrist (3Monate). |

durch Kreditinstitut:

|

Bei Zahlungsverzug des Kreditnehmers |

|

• Wenn mind. zwei aufeinanderfolgende Raten nicht beglichen wurden und der Rückstand bei einer Laufzeit des Kredites von bis zu 3 Jahren mind. 10%, bei längeren Laufzeiten mind. 5% des Nettokreditbetrages beträgt. • Zusätzlich muss vom Kreditgeber eine Zahlungsfrist von 2 Wochen gesetzt werden und der Schuldner auf die Folgen der Nichtzahlung hingewiesen werden (Fälligkeit der Gesamtschuld). |

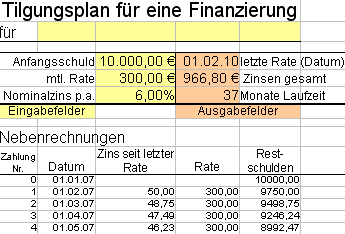

Tilgungspläne

Beispiel

|

Daten |

|

|

Kreditbetrag: 10.000,00 € |

Effektiver Zinssatz: 9,38% |

|

Höhe der Monatsrate: 470,00 € |

Maximale Laufzeit: 24 Monate |